Cash Back Subsale Hartanah & Property Malaysia

Panduan Hartanah Malaysia 2026

Cash Back Subsale Property Malaysia: Fahami Sebelum Membeli

Cash back daripada rumah subsale boleh kelihatan menarik, tetapi pembeli perlu memahami harga sebenar, bank valuation, dokumen SPA, kos transaksi dan risiko struktur pembiayaan sebelum membuat sebarang komitmen.

Asas Pertama

Apa Itu Cash Back Subsale Property?

Subsale property ialah hartanah yang dibeli daripada pemilik sedia ada, bukan terus daripada pemaju. Hartanah tersebut mungkin telah diduduki, disewakan atau dimiliki untuk satu tempoh sebelum dijual kepada pembeli baharu.

Istilah cash back subsale property Malaysia biasanya digunakan apabila pembeli diberitahu bahawa terdapat sejumlah wang tunai, rebat, bayaran balik kos atau lebihan tertentu yang akan diterima selepas transaksi hartanah diselesaikan.

Namun begitu, cash back bukan ciri automatik bagi setiap rumah subsale. Struktur sebenar bergantung pada harga yang dipersetujui, nilai pasaran, polisi bank, kemampuan pembeli, persetujuan penjual, kandungan dokumen dan kelulusan pihak berkaitan.

Cash back bukan keuntungan bersih

Wang yang diterima tidak boleh dinilai secara berasingan daripada jumlah hutang, kadar pembiayaan, kos transaksi, kos renovasi, keadaan unit, potensi sewaan dan risiko menjual semula hartanah.

Konteks Semasa

Situasi Pasaran Hartanah Malaysia Pada 2026

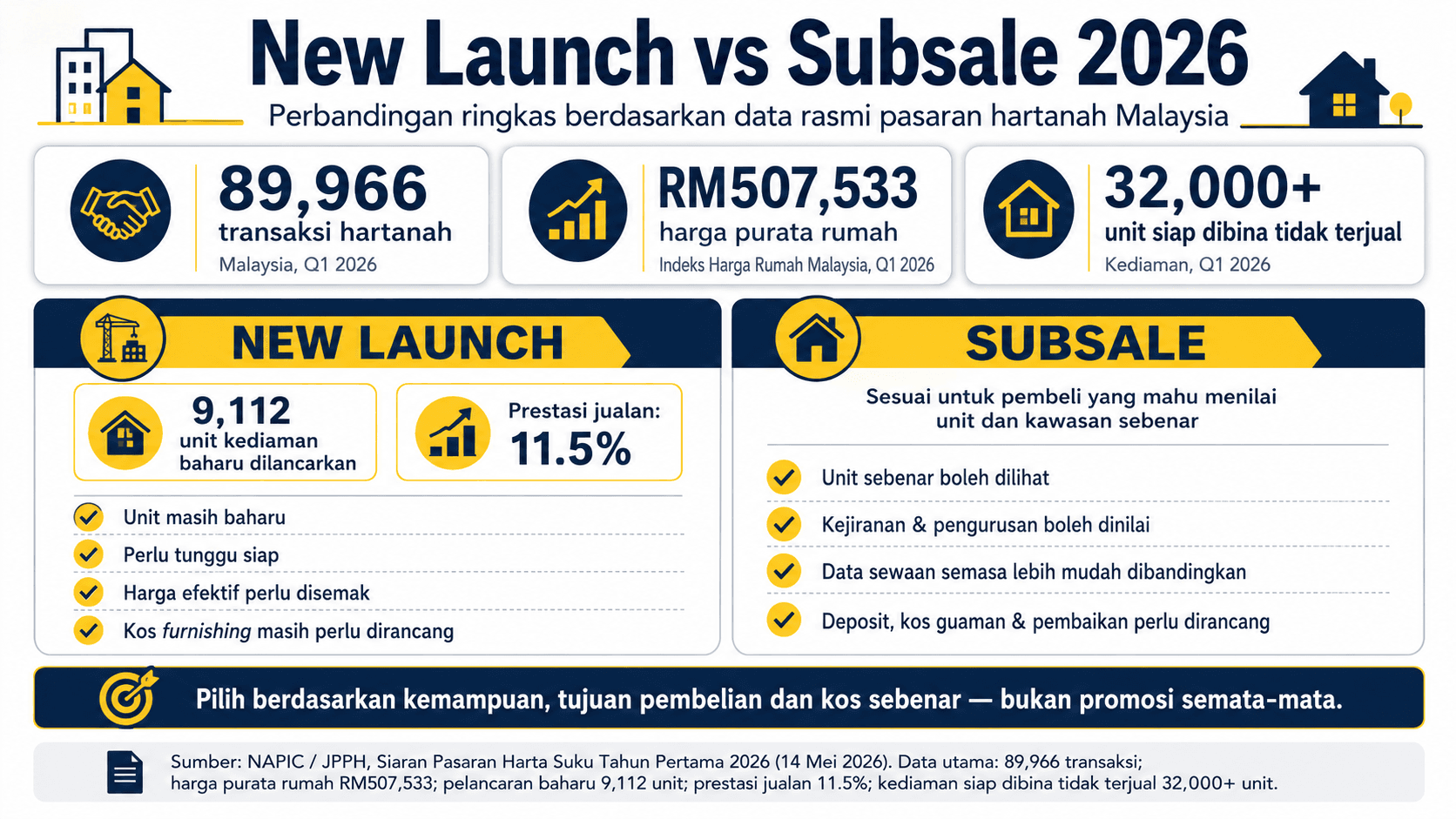

Menurut laporan rasmi NAPIC/JPPH, pasaran hartanah Malaysia merekodkan 89,966 transaksi pada suku pertama 2026, menurun 8% berbanding tempoh yang sama pada tahun sebelumnya. Nilai keseluruhan transaksi pula ialah RM51.09 bilion.

Indeks Harga Rumah Malaysia mencatat pertumbuhan 1.7% dengan harga purata RM507,533 seunit. Pada masa yang sama, terdapat lebih 32,000 unit kediaman siap dibina yang masih tidak terjual.

Data ini tidak bermaksud semua rumah akan naik atau turun pada kadar yang sama. Ia menunjukkan pembeli perlu membuat pemilihan dengan lebih teliti kerana prestasi hartanah berbeza mengikut lokasi, jenis rumah, keadaan bangunan, bekalan pesaing, akses pengangkutan dan kemampuan penyewa tempatan.

Lebih Banyak Pilihan

Pasaran yang sederhana boleh memberi ruang untuk membandingkan lebih banyak unit sebelum membuat keputusan.

Harga Perlu Disahkan

Harga iklan sahaja tidak mencukupi. Semak transaksi berdekatan, keadaan unit dan penilaian profesional.

Strategi Selepas Membeli

Pembeli perlu mengetahui sama ada rumah akan diduduki, disewakan, direnovasi atau dipegang untuk jangka panjang.

Laporan pasaran rasmi boleh dirujuk melalui portal NAPIC .

Fahami Struktur

Bagaimana Cash Back Rumah Subsale Boleh Berlaku?

Dalam transaksi subsale, harga dan terma pembelian dirundingkan antara pembeli dengan penjual. Berbeza daripada projek baharu, subsale biasanya tidak mempunyai pakej rebat pemaju yang seragam.

Sebarang manfaat kewangan yang ditawarkan perlu mempunyai struktur yang jelas, dinyatakan dengan betul dan disemak oleh peguam serta pihak pembiaya. Antara situasi yang mungkin disebut sebagai “cash back” ialah:

Rebat atau bayaran yang didokumenkan

Penjual mungkin bersetuju menanggung kos tertentu atau memberi bayaran selepas penyelesaian, tertakluk kepada dokumentasi, kelulusan dan nasihat guaman.

Pembiayaan kos yang dibenarkan bank

Sesetengah produk pembiayaan mungkin membenarkan kos tertentu dimasukkan ke dalam kemudahan, tertakluk kepada syarat dan Product Disclosure Sheet bank.

Harga rundingan yang lebih rendah

Mendapat harga di bawah harga iklan ialah penjimatan, tetapi ia tidak semestinya menghasilkan wang tunai daripada bank.

Pengurangan tunai permulaan

Insentif tertentu mungkin mengurangkan kos awal, tetapi pembeli masih perlu menyediakan dana untuk kos yang tidak dibiayai.

Prinsip paling penting

Harga sebenar, rebat, pembayaran sampingan dan tujuan pembiayaan perlu diterangkan dengan jujur kepada peguam, bank dan pihak berkaitan. Jangan bergantung pada janji lisan atau mesej pemasaran sahaja.

Perbezaan Kritikal

Cash Back Yang Telus vs Loan Markup Yang Berisiko

Pembeli perlu membezakan antara struktur cash back yang didedahkan secara telus dengan tindakan menaikkan harga dalam dokumen semata-mata untuk mendapatkan pinjaman yang lebih tinggi.

| Perkara | Struktur Telus | Loan Markup Berisiko |

|---|---|---|

| Harga sebenar | Dinyatakan dan diterangkan kepada pihak berkaitan | Harga dinaikkan untuk mewujudkan gambaran palsu |

| Pengetahuan bank | Maklumat transaksi diberikan dengan tepat | Bank tidak dimaklumkan tentang persetujuan sebenar |

| Dokumentasi | Terma disemak oleh peguam dan direkodkan | Bergantung pada perjanjian sampingan atau janji lisan |

| Risiko | Risiko dinilai sebelum transaksi diteruskan | Risiko undang-undang, pembiayaan dan kerugian kewangan |

Malaysian Bar pernah menjelaskan bahawa tindakan menaikkan harga belian dengan tujuan memberikan gambaran palsu kepada institusi pembiaya boleh melibatkan salah nyata dan kemungkinan kesalahan jenayah.

Rujuk Circular No. 133/2011 Malaysian Bar dan dapatkan nasihat peguam sebelum menandatangani apa-apa dokumen berkaitan.

Jangan serahkan dokumen palsu atau maklumat tidak tepat

Pendapatan, komitmen, harga belian, rebat dan maklumat hartanah hendaklah dinyatakan dengan tepat. Kelulusan pembiayaan tertakluk sepenuhnya kepada penilaian bank atau institusi pembiaya.

Due Diligence

12 Perkara Wajib Disemak Sebelum Membeli

- Harga transaksi sebenar: Bezakan harga iklan, harga rundingan, harga SPA dan jumlah sebenar yang perlu dibayar.

- Bank valuation: Penilaian bank tidak semestinya sama dengan harga iklan atau jangkaan penjual.

- Jumlah pembiayaan: Semak jumlah yang diluluskan, kadar efektif, tempoh, ansuran dan jumlah pembayaran keseluruhan.

- Product Disclosure Sheet: Baca kadar, fi, penalti, lock-in period dan risiko perubahan ansuran.

- Status hak milik: Semak individual title, strata title, master title, sekatan kepentingan dan keperluan consent.

- Baki pinjaman penjual: Peguam perlu mengurus proses redemption dengan bank penjual jika hartanah masih mempunyai pinjaman.

- Tunggakan: Periksa maintenance fee, sinking fund, cukai taksiran, cukai tanah dan bil utiliti.

- Keadaan fizikal unit: Periksa kebocoran, pendawaian, paip, siling, lantai, kabinet dan kerosakan tersembunyi.

- Peraturan JMB atau MC: Semak syarat renovasi, sewaan bilik, parking, akses dan penggunaan fasiliti.

- Potensi sewaan sebenar: Gunakan perbandingan unit yang benar-benar disewa, bukan hanya harga iklan.

- Exit strategy: Fahami siapa bakal pembeli seterusnya dan berapa mudah unit tersebut boleh dijual semula.

- Cash reserve: Sediakan dana kecemasan untuk ansuran, pembaikan, kekosongan penyewa dan kos tidak dijangka.

Bukan Harga Rumah Sahaja

Kos Sebenar Membeli Rumah Subsale

Pembeli sering memberikan terlalu banyak perhatian kepada jumlah cash back tetapi kurang menilai wang yang perlu dikeluarkan sebelum dan selepas pembelian.

Deposit & Booking

Jumlah bergantung pada terma rundingan, pembiayaan dan dokumen tawaran pembelian.

Yuran Guaman

Termasuk urusan SPA, dokumen pembiayaan, pendaftaran atau penyerahan hak.

Duti Setem

Boleh melibatkan instrumen pemindahan, perjanjian pembiayaan dan dokumen berkaitan.

Valuation & Disbursement

Penilaian, carian hak milik, pendaftaran, pengangkutan dan bayaran pentadbiran.

Renovasi & Furnishing

Pembaikan unit subsale boleh menjadi lebih tinggi jika keadaan sebenar tidak diperiksa lebih awal.

Lihat proses renovasiKos Pemilikan Bulanan

Ansuran, maintenance fee, sinking fund, utiliti, insurans dan penyelenggaraan.

NAPIC melaporkan bahawa pengecualian duti setem penuh bagi instrumen pemindahan dan perjanjian pinjaman untuk pembeli rumah pertama berharga sehingga RM500,000 dilanjutkan sehingga akhir 2027. Kelayakan sebenar masih perlu disemak berdasarkan perintah, syarat HASiL dan nasihat peguam semasa transaksi.

Maklumat duti setem semasa boleh disemak melalui portal rasmi HASiL .

Contoh Mudah

Valuation Lebih Tinggi Tidak Bermaksud Cash Back Automatik

Contoh berikut hanya untuk menerangkan konsep. Ia bukan jaminan kelulusan atau tawaran pembiayaan.

Contoh Pembelian Rumah Subsale

Dalam contoh ini, bank mungkin meluluskan pembiayaan berdasarkan harga atau asas yang diterima bank, tertakluk kepada profil pemohon, jenis hartanah dan polisi pembiayaan.

Pembeli masih perlu merancang deposit serta kos guaman, duti setem, valuation, perlindungan pembiayaan dan pembaikan. Oleh itu, perbezaan antara valuation dengan harga belian tidak boleh dianggap sebagai wang tunai yang pasti akan diterima.

Formula keputusan yang lebih tepat

Nilai pembelian sebenar = harga yang munasabah + kemampuan ansuran + keadaan unit + potensi penggunaan atau sewaan − semua kos dan risiko.

Gunakan Kalkulator Kayson Property untuk menyediakan ringkasan awal pendapatan dan komitmen sebelum berbincang dengan pasukan kami.

Langkah Sistematik

Proses Membeli Cash Back Subsale Property Dengan Lebih Selamat

Semak profil kewangan

Senaraikan pendapatan, hutang, kad kredit, simpanan dan komitmen bulanan sebenar.

Tetapkan tujuan pembelian

Tentukan sama ada untuk duduk sendiri, disewakan, diubah suai atau disimpan sebagai aset jangka panjang.

Bandingkan harga pasaran

Bandingkan transaksi dan unit serupa mengikut bangunan, keluasan, tingkat dan keadaan.

Periksa hartanah dan dokumen

Semak keadaan fizikal, status hak milik, tunggakan dan peraturan pengurusan.

Dapatkan semakan pembiayaan awal

Fahami anggaran margin, ansuran, kadar, kos dan dokumen yang diperlukan.

Lantik peguam sendiri

Pastikan kepentingan anda dilindungi dan semua terma luar biasa diterangkan sebelum ditandatangani.

Semak strategi selepas pembelian

Rancang renovasi, serahan kunci, utiliti, pemasaran sewaan dan dana kecemasan.

Penilaian Diri

Siapa Yang Sesuai Membeli Rumah Subsale?

Lebih Sesuai Apabila

- Pendapatan dan pekerjaan relatif stabil

- Mempunyai dana kecemasan mencukupi

- Mampu membayar ansuran tanpa bergantung pada cash back

- Telah menyemak harga dan keadaan unit

- Mempunyai tujuan pembelian yang jelas

- Bersedia memegang hartanah untuk tempoh munasabah

Perlu Lebih Berhati-hati Apabila

- Cash back diperlukan untuk membayar hutang sedia ada

- Tiada simpanan selepas transaksi selesai

- Keputusan dibuat berdasarkan valuation sahaja

- Bergantung pada jaminan sewa atau kenaikan harga

- Tidak memahami SPA dan Letter of Offer

- Diminta merahsiakan harga sebenar daripada bank

Bagaimana jika rumah dibeli untuk disewakan?

Nilai unit berdasarkan sewa bersih, bukan sewa kasar sahaja. Ambil kira maintenance fee, pembaikan, tempoh kosong, kos mencari penyewa dan kerosakan perabot.

Kayson Property menyediakan sokongan pengurusan sewaan serta renovasi dan furnishing untuk membantu pemilik merancang unit dengan lebih tersusun.

Soalan Lazim

FAQ Cash Back Subsale Property Malaysia

Adakah cash back subsale property dijamin?

Tidak. Jumlah dan kelayakan bergantung pada struktur transaksi, harga, penjual, valuation, polisi bank, profil pembeli, dokumentasi dan kelulusan pihak berkaitan.

Adakah bank valuation yang tinggi memastikan saya mendapat lebihan tunai?

Tidak. Valuation hanyalah salah satu faktor. Bank menentukan jumlah pembiayaan berdasarkan polisi dalaman, harga yang diterima, profil kewangan dan risiko hartanah.

Apakah perbezaan cash back dengan loan markup?

Struktur telus menyatakan harga dan manfaat sebenar kepada pihak berkaitan. Loan markup berisiko berlaku apabila harga dinaikkan atau fakta disembunyikan untuk mendapatkan pembiayaan yang lebih tinggi.

Perlukah saya menggunakan peguam sendiri?

Pembeli wajar mendapatkan representasi guaman sendiri supaya SPA, hak milik, tunggakan, redemption dan terma khas boleh diperiksa berdasarkan kepentingan pembeli.

Apakah kos utama membeli rumah subsale?

Kos boleh merangkumi deposit, yuran guaman, duti setem, valuation, disbursement, perlindungan pembiayaan, renovasi, tunggakan dan kos pemilikan.

Adakah rumah subsale sesuai untuk pelaburan sewa?

Ia boleh dipertimbangkan apabila harga, keadaan unit, permintaan penyewa, sewa bersih, peraturan bangunan dan strategi pengurusan telah diperiksa dengan teliti.

Rujukan

Sumber Rasmi & Bacaan Lanjut

Langkah Seterusnya

Rancang Pembelian Hingga Pengurusan Hartanah

Terokai halaman berkaitan berdasarkan peringkat pembelian anda.

Semakan & Strategi

Semakan awal profil kewangan, objektif dan pilihan hartanah.

Lihat perkhidmatanKalkulator Komitmen

Sediakan ringkasan pendapatan, hutang dan komitmen semasa.

Buka kalkulatorPengurusan Sewaan

Sokongan pemasaran, penyewa, perjanjian dan pengurusan harian.

Lihat proses sewaanSemak Rumah Subsale Sebelum Membuat Komitmen

Kongsi lokasi, harga, jenis hartanah dan tujuan pembelian anda. Pasukan Kayson Property akan membantu membuat semakan awal dan menerangkan langkah seterusnya dengan lebih tersusun.